Czy naprawdę możemy drukować pieniędzy ile chcemy?

W momencie gdy czytasz te słowa, powstało mnóstwo pieniędzy.

Przez ostanie 10 lat od 2015 do 2025 co roku w Polsce ilość pieniądza w gospodarce średnio zwiększała się o 139 miliardów złotych rocznie.

Jest to 382 miliony na dzień, czyli 265 000 złotych na minutę!1

Jednakże skąd bierzemy te pieniądze? Jest jakaś tajna kopalnia, z której wydobywane są monety i banknoty? A może, żeby zwiększyć ich ilość u nas, to musimy zabrać Niemcom?

Okazuje się, że do tworzenia pieniędzy nie przyczynia się wyłącznie prezes Narodowego Banku Polskiego, ale też... ty? Spokojnie, zaraz ci wszystko wytłumaczę.

Drukarka rządowa

Wielu ludzi wyobraża sobie, że pieniądze powstają, gdy pan w NBP włącza drukarkę i produkuje banknoty. Niby logiczne, ale to tylko kawałek prawdy. W rzeczywistości większość pieniędzy, które istnieją w gospodarce, nie ma fizycznej postaci.

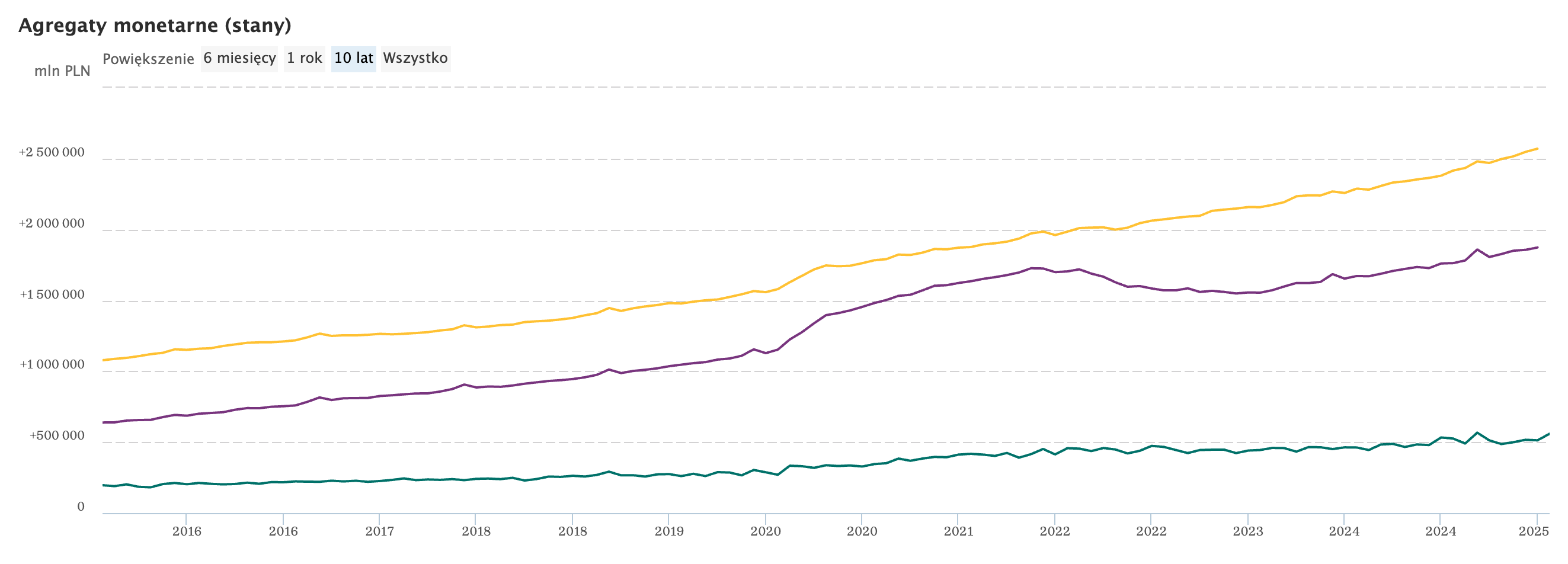

Na stronie Narodowego Banku Polskiego znajdują się informacje na temat produkcji pieniądza. Posługują się tam specyficzną terminologią opisującą pieniądze. Używają mierników nazywanych agregatami pieniężnymi. Rozpoznaje się ich cztery - agregat M0, M1, M2 i M3.

W skrócie można powiedzieć, że są to pieniądze co raz mniej płynne, czyli takie, na które trzeba coraz dłużej czekać, żeby otrzymać z nich zysk. Już tłumaczę o co chodzi, bo to brzmi dosyć abstrakcyjnie.

- M0, to baza monetarna. Są to te pieniądze, które ludzie trzymają w skarpecie, portfelach, w kieszeniach, a banki w swoich rezerwach. Możesz je wziąć od ręki i podtykać. Na stan pisania tego artykuły ilość fizycznych pieniądza, czyli tego produkowanego przez NBP, w gospodarce wynosi 500 miliardów i stanowi on zaledwie 20% wszystkich pieniędzy w obiegu.

- M1 to pieniądze o bardzo dużej płynności. Są to zarówno pieniądze fizyczne, które mamy pod ręką (agregat m0), ale również te, które pływają na naszych kontach bankowych, czyli inaczej depozytach. Takich pieniędzy jest 1 800 miliarda złotych i stanowią one ok. 73% wszystkich pieniędzy w obiegu!

Teraz możecie się zastanawiać, gdzie w takim razie znajduje się pozostałe 27% pieniędzy?

- M2 to bardziej rozbudowana wersja agregatu M1. Są to pieniądze o średniej płynności. W jej skład wchodzą depozyty terminowe do 2 lat. Po ludzku, oznacz to, że poza gotówką i pieniędzmi na koncie bankowym, bierze się też pod uwagę np. lokaty na 6 miesięcy, albo konta oszczędnościowe z miesięcznym okresem wypowiedzenia

- M3 bierze pod uwagę wszystko – M2, M1, M0. Jest to agregat, który wykorzystuje Narodowy Bank Polski, żeby określić całkowitą ilość pieniądza w gospodarce. W jego skład wchodzi do co w M0, M1 i M2, ale dodatkowo dolicza się krótkoterminowe obligacje bankowe, operacje typu repo i sell-back, czy udziały w funduszach inwestycyjnych.

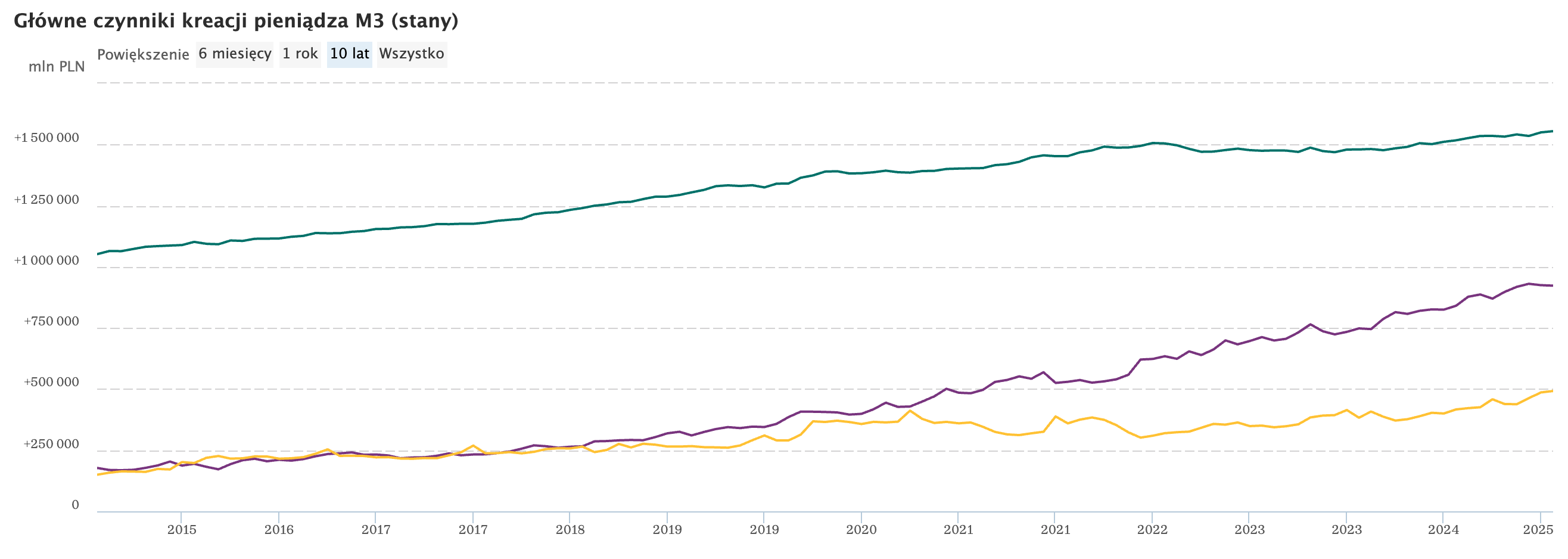

Jak widać na wykresie powyżej, pieniądze tworzone przez Bank Centralny stanowią wyłącznie 20%. Skąd w takim razie bierze się reszta? Spójrzmy na wykres poniżej zatytułowany ,,Główne czynniki kreacji pieniądza M3’’. Jak widzicie znajdują się na nim trzy linie.

Żółta, położona najniżej przedstawia sumę obligacji oraz innych papierów wartościowych, które wyprodukował rząd minus to, co zdeponował w bankach. Innymi słowy jest to informacja o tym ile rząd ,,wpompował’’ pieniędzy do gospodarki, zadłużając się, a ile z niej wyciągnął.

Fioletowa, szybko rosnąca od 2018 roku to aktywa zagraniczne. Jest to różnica pomiędzy tym, co wpływa do Polski, a co z niej wypływa. Oznacza to, że my pożyczamy więcej światu, niż świat Polsce. Mamy więcej walut i aktywów zagranicznych, niż kraje zagraniczne.

Jak widać jest również zielona linia, postawiona najwyżej. Stanowi ona główne źródło przyrostu pieniądza w naszej gospodarce. Jak myślicie co to jest?

Są to kredyty. Większość pieniędzy w naszej gospodarce kreowane jest przez zwykłych ludzi, gdy wchodzą w interakcje z bankami komercyjnymi i biorą kredyty!

Pieniądz tworzony z powietrza

Teoria ekonomii w niezwykle interesujący sposób przedstawia, w jaki sposób banki komercyjne tworząc kredyty przyczyniają się do produkowania pieniądza. Zaraz to wspólnie przeanalizujemy, ponieważ daje to świetną perspektywę na to, w jaki sposób działa system, w którym żyjemy.

Wyobraź sobie, że idziesz do banku i oddajesz im swoje 10 000 złotych. Nie masz co z nimi zrobić, a chciałbyś coś zarobić, więc postanawiasz wrzucić je na lokatę z oprocentowaniem 2%. Kiedy podpisujesz kontrakt z bankierem, na zamrożenie swoich 10 000 zł na 12 miesięcy, widzisz jak się trzęsie z ekscytacji. On już wie, że będzie mógł wykorzystać twoją kasę do zarobienia pieniędzy.

Następnego dnia przychodzi do banku Benedylbert – amator pobierania kredytów. Mówi do bankiera:

- Daj mi wszystko co masz. Chcę pieniędzy.

- Mogę dać ci 9650 złotych, koleżko – odpowiada bankier – jest to maksymalna wartość jaką mogę ci zaoferować. Narodowy Bank Polski ustalając stopy rezerw obowiązkowych na poziome 3,5% zmusza mnie do zachowania 350 zł w moim sejfie.

- Cholerni finansiści! – krzyczy Benedylert wykrzywiając twarz w grymasie – niech ci będzie! Biorę to!

- W porządku, zatem pożyczam ci te 9650 zł na rok z oprocentowaniem prostym w wysokości, równym stopom procentowym, czyli 5,25%.

- Czyli ile za rok mam ci oddać poza bazową kwotą 9650zł?

- Z odsetek wyjdzie jeszcze 506,63 złotych, Benedylbercie będziesz mieć jak to spłacić?

- Nie frasuj się Bankierze, mam zamiar wykorzystać te pieniądze, żeby zakupić, a następnie rozprowadzać po Polsce nieopodatkowany mefedron z warszawskiego Targówka.

- Cieszę się, że wspólnie mamy w sobie żyłę biznesmenów – odparł bankier, po czym zbił pionę z Benedylbertem.

Opisana powyżej sytuacja jest oczywiście wyobrażona, ale w dobry sposób przedstawia to jak działa cały system, jak z tego zarabiasz ty, bank, oraz jaki z tego zysk może otrzymać osoba trzecia. Przeanalizujmy to dokładnie wypisując po kolei co się stało.

Ty wrzuciłeś 10 000 złotych do banku na lokatę z oprocentowaniem 2%. Oznacza to, że po roku zarobisz 200zł. Benedylbert wziął kredyt w wysokości 9650 złotych z oprocentowaniem 5,25%. Oznacza to, że po roku będzie musiał zwrócić do banku poza bazową kwotą dodatkowe 506,63 złote, czyli łącznie 10 156,63 zł. Bank w tym wypadku ma otrzymuje następujący bilans – wpływa do niego 506,63 zł, a wypływa 200 zł. Netto, czyli po odjęciu strat od zysków, zarabia 306,63 zł.

Zwróć uwagę na ciekawą sytuację, która zaszła. Praktycznie rzecz biorąc w obiegu bank właśnie zrobił z 10 000 złotych 19 650 złotych. Co interesujące, ten 9650 złotych może dalej krążyć w gospodarce. Należy jednak pamiętać, że za każdym razem, gdy pieniądze trafią do nowego banku będzie z nich pobierane 3,5% rezerwy obowiązkowej.

Taka pętla wymiany pieniądza bezgotówkowego może trwać aż 28,57 razy! Oznacza to, że z jednej złotówki teoretycznie jesteśmy w stanie zrobić 28,57 złotych2. W naszym wypadku oznacza to, że twoje 10 000 złotych może zamienić się w 275 714,29 zł3.

Powtórzę to jeszcze raz, żeby to wybrzmiało.

Teoretycznie z 10 000 złotych możemy zrobić 275 714,29 złote.

Kto pilnuje, żeby system się nie zawalił?

Powyżej przedstawione wyliczenia oraz prosty model powstania pieniądza to wciąż bardzo uproszczona wersją tego jak działa świat bankowy. Pozwala jednak zrozumieć w jaki sposób powstanie pieniądza bezgotówkowego.

W naszym prostym modelu, gdybyś wybrał nagle swoje 10 000 złotych, to wszystko by się zawaliło. Bank nie miałby z czego spłacać kredytu Benedylberta. Doprowadziłoby to do jego bankructwa.

Jednakże w prawdziwym życiu swoje pieniądze w lokatach zamieszczają dziesiątki tysięcy osób. W momencie, gdy jedna osoba zrezygnuje ze swojego depozytu terminowego (lokaty), to i tak bank w swojej rezerwie ma mnóstwo zapasowej gotówki. Ponadto, banki mają znacznie więcej zabezpieczeń niż tylko wymagana rezerwa obowiązkowa na poziome 3,5 %.

Niesamowicie ważny w tym całym procesie kreowania pieniądza bezgotówkowego jest Narodowy Bank Polski, to on ustala stopy procentowe, rezerwy obowiązkowe oraz jest pożyczkodawcą ostatniej instancji. Oznacza to, że gdy bank ma problem finansowy, to może zaciągnąć kredyt w NBP.

Jego zaangażowanie jest o tle ważne, że może wpływać na pobudzenie, albo ochładzanie gospodarki. Przykładowo, gdy gospodarka jest rozgrzana i ludzie biorą kredyty na potęgę, to wówczas rośnie inflacja. Bank może wtedy podnieść stopy procentowe. Co to będzie oznaczać? Wpłynie to przykładowo na takiego Benedylberta, ponieważ będzie musiał spłacać większe odsetki od kredytu, co go zniechęci do zaciągania kolejnych.

Jednocześnie wyższe stopy procentowe wpływają na obniżenie ceny obligacji. Dzięki temu ludzie, chcąc zarobić jak najwięcej ze swojego majątku, zabierają gotówkę z obiegu i lokują ją w obligacjach. Jest to hamulec wciskany przez Nardowy Bank Polski, który czeka wówczas, aż ilość produktów dogoni ilość pieniądza. Z cierpliwością liczy na obniżenie się inflacji i powrotu systemu do homeostazy.

I vice versa. Gdy dochodzi do deflacji i jest mniej pieniędzy niż produktów, wówczas NBP może wcisnąć gaz do dechy. Obniża stopy procentowe i zachęcić ludzi do brania kredytów, żeby ilość pieniądza w gospodarce się zgadzała.

Podsumowanie

W takim razie, czy naprawdę możemy drukować pieniędzy, ile chcemy? W sumie to tak, ale praktycznie to nie. Narodowy Bank Polski dba o to, żeby zarówno on, jak i banki komercyjne nie tworzyły zbyt dużej ilości pieniądza. Wpływa na decyzje podejmowane przez obywateli poprzez zmianę stóp procentowych, a co za tym idzie atrakcyjność kredytów.

Myślę, że to interesujące jest to jak wrażliwym ekosystemem jest gospodarka. Każdy najmniejszy ruch z wewnątrz oraz zewnątrz może w znaczący sposób wpłynąć na to jak będzie wyglądała nasza rzeczywistość.

Wszystko opiera się na zaufaniu. Opiera się na zaufaniu do banków oraz pieniądza.

Na przykład co by się stało, gdyby nagle przestali wierzyć w złotówkę i w panice wybrali pieniądze z instytucji bankowych? Przecież doprowadziłoby to do absolutnej katastrofy!

Jednakże z jakiego powodu w ogóle ufamy gotówce? Dlaczego pieniądze mają dla nas wartość? Jeśli chcesz dowiedzieć się więcej na ten temat, a przy okazji poznać historię tego jak nasze środki płatnicze przeszły od krów po banknoty – zobacz koniecznie ten artykuł.